Ubezpieczenie szkolne NNW a wizyty u lekarza kluczowe zasady zwrotu kosztów

- Standardowe ubezpieczenie NNW skupia się głównie na wypłacie jednorazowego świadczenia za trwały uszczerbek na zdrowiu.

- Zwrot kosztów wizyt lekarskich (u specjalistów, badań diagnostycznych) jest zazwyczaj elementem pakietów rozszerzonych lub polis indywidualnych.

- Polisy indywidualne oferują większą elastyczność w kształtowaniu zakresu ochrony i wyższe limity na koszty leczenia.

- Ubezpieczenie NNW pokrywa następstwa nieszczęśliwych wypadków, a nie koszty leczenia chorób (chyba że polisa posiada specjalne rozszerzenie).

- Kluczowe jest dokładne sprawdzenie Ogólnych Warunków Ubezpieczenia (OWU) pod kątem klauzuli "zwrot kosztów leczenia" oraz limitów.

- Aby uzyskać zwrot kosztów, niezbędne jest przedstawienie ubezpieczycielowi imiennych faktur oraz pełnej dokumentacji medycznej.

Ubezpieczenie szkolne NNW co kryje się w standardowej ofercie

Ubezpieczenie szkolne NNW, czyli od Następstw Nieszczęśliwych Wypadków, to polisa, którą szkoły często proponują rodzicom na początku roku szkolnego. Warto pamiętać, że jest to ubezpieczenie dobrowolne i nikt nie może zmusić nas do jego zakupu. Zazwyczaj oferowane jest w formie polis grupowych, co oznacza, że warunki są ujednolicone dla wszystkich dzieci w danej placówce. Podstawowy zakres takiej polisy koncentruje się przede wszystkim na wypłacie jednorazowego świadczenia pieniężnego za trwały uszczerbek na zdrowiu. Mówiąc prościej, jeśli dziecko dozna kontuzji, która spowoduje trwały uszczerbek (np. złamanie ręki, które pozostawi trwałe ograniczenie ruchomości), ubezpieczyciel wypłaci procent od sumy ubezpieczenia, adekwatny do stopnia uszczerbku. Jednakże, w standardowych wariantach, bezpośrednie pokrycie kosztów wizyt lekarskich po wypadku jest rzadkością i zazwyczaj wymaga rozszerzenia. To ważna informacja, którą jako rodzic powinieneś mieć na uwadze.

Czy każda wizyta u lekarza po wypadku jest objęta ochroną? Kluczowe rozróżnienie

Kiedy mówimy o ubezpieczeniu NNW, kluczowe jest zrozumienie, że dotyczy ono następstw nieszczęśliwych wypadków. Oznacza to, że wszelkie wizyty lekarskie, badania czy zabiegi muszą być bezpośrednio związane z urazem, który powstał w wyniku takiego wypadku. Jeśli dziecko złamie rękę na boisku, wizyty u ortopedy, badania RTG czy późniejsza rehabilitacja będą potencjalnie objęte ochroną, o ile polisa zawiera odpowiednie rozszerzenie. Natomiast wizyta kontrolna u pediatry z powodu przeziębienia, które nie ma związku z wypadkiem, oczywiście nie będzie refundowana. Musimy rozróżnić jednorazowe świadczenie za uszczerbek na zdrowiu (które otrzymujemy po zakończeniu leczenia i orzeczeniu stopnia uszczerbku) od zwrotu kosztów leczenia, który obejmuje bieżące wydatki na wizyty czy badania. Ten drugi element jest zawsze dodatkowym rozszerzeniem, na które warto zwrócić uwagę.

Nieszczęśliwy wypadek a choroba: Kiedy ubezpieczyciel pokryje koszty leczenia?

To jest jeden z najczęstszych punktów nieporozumień. Ubezpieczenie NNW, jak sama nazwa wskazuje, dotyczy następstw nieszczęśliwych wypadków. Oznacza to, że standardowa polisa pokrywa koszty leczenia tylko w przypadku urazów powstałych w wyniku nagłego, zewnętrznego zdarzenia, które spowodowało uszczerbek na zdrowiu. Wizyty lekarskie związane z chorobami czy to przeziębienie, grypa, alergie, czy przewlekłe dolegliwości nie są objęte ochroną w ramach podstawowego NNW. Wyjątkiem są sytuacje, gdy polisa posiada specjalne rozszerzenie, na przykład o "poważne zachorowanie" lub "hospitalizację w wyniku choroby". Nawet wtedy, takie rozszerzenia często mają swoje warunki, np. minimalny okres pobytu w szpitalu (np. 5 dni), aby świadczenie zostało wypłacone. Zawsze podkreślam, że warto to sprawdzić w Ogólnych Warunkach Ubezpieczenia, ponieważ diabeł tkwi w szczegółach.

Zwrot kosztów za wizyty lekarskie na co zwrócić uwagę w umowie

Skoro wiemy już, że podstawowe NNW rzadko pokrywa wizyty lekarskie, przejdźmy do sedna: jak znaleźć polisę, która to zrobi? Kluczowym dokumentem, który precyzuje zakres ochrony, jest Ogólne Warunki Ubezpieczenia (OWU). To właśnie w OWU znajdziesz wszystkie szczegóły dotyczące tego, co jest, a co nie jest objęte ubezpieczeniem, jakie są limity i wyłączenia. Wiem, że lektura OWU bywa nużąca, ale to absolutna podstawa, by świadomie wybrać polisę i nie mieć później przykrych niespodzianek. Zachęcam każdego rodzica do jego dokładnego przeczytania, zwłaszcza fragmentów dotyczących kosztów leczenia.

"Koszty leczenia" w polisie: Jak ten zapis przekłada się na wizytę u ortopedy czy chirurga?

Jeśli w OWU znajdziesz klauzulę "zwrot kosztów leczenia" lub "pokrycie kosztów leczenia", to jest to bardzo dobry znak! To właśnie ten zapis otwiera drogę do uzyskania refundacji za wizyty lekarskie. Taka klauzula zazwyczaj obejmuje szeroki wachlarz świadczeń medycznych, które są bezpośrednio związane z następstwami nieszczęśliwego wypadku. Z mojego doświadczenia wiem, że najczęściej są to:

- Wizyty u lekarzy specjalistów, takich jak ortopeda, chirurg, neurolog czy traumatolog.

- Badania diagnostyczne, w tym RTG, USG, rezonans magnetyczny (MRI) czy tomografia komputerowa (TK).

- Zabiegi ambulatoryjne, czyli te, które nie wymagają hospitalizacji.

- Koszty leków i materiałów medycznych, przepisanych przez lekarza w związku z wypadkiem.

- Rehabilitacja, która jest niezwykle ważna w procesie powrotu do pełnej sprawności.

Prywatna wizyta lekarska po wypadku: Czy ubezpieczenie szkolne zwróci Ci pieniądze?

To pytanie pojawia się bardzo często i jest jak najbardziej zasadne. W końcu w przypadku urazu dziecka często zależy nam na szybkiej konsultacji u specjalisty, a terminy na NFZ bywają długie. Mam dobrą wiadomość: jeśli polisa zawiera wspomnianą klauzulę o zwrocie kosztów leczenia, to koszty prywatnych wizyt u specjalistów, które są związane z wypadkiem, mogą zostać zwrócone. Jest jednak kilka warunków. Przede wszystkim, musisz przedstawić ubezpieczycielowi imienne faktury lub rachunki za odbyte wizyty. Muszą one jasno wskazywać, kto był pacjentem, datę wizyty oraz jej koszt. Dodatkowo, wizyta musi być zgodna z limitami określonymi w OWU. Jeśli limit na koszty leczenia wynosi 5 000 zł, a Ty wydasz na prywatne wizyty 6 000 zł, ubezpieczyciel zwróci Ci maksymalnie 5 000 zł. Zawsze upewnij się, że dokumentacja jest kompletna i czytelna.

Limity i wyłączenia: Sprawdź, ile faktycznie możesz odzyskać i kiedy polisa nie zadziała

Każda polisa ubezpieczeniowa ma swoje ograniczenia, a ubezpieczenie NNW nie jest wyjątkiem. Musisz wiedzieć, że każda polisa ma określone limity kwotowe (sumy ubezpieczenia) na poszczególne świadczenia. Oznacza to, że niezależnie od rzeczywistych kosztów, ubezpieczyciel wypłaci maksymalnie kwotę wskazaną w umowie. Na przykład, jeśli suma ubezpieczenia za trwały uszczerbek na zdrowiu wynosi 10 000 zł, a za 1% uszczerbku przysługuje 100 zł, to przy 5% uszczerbku otrzymasz 500 zł. Podobnie jest ze zwrotem kosztów leczenia zawsze jest górny limit. Równie ważne są wyłączenia odpowiedzialności ubezpieczyciela. Są to sytuacje, w których ubezpieczyciel nie wypłaci świadczenia. Najczęstsze wyłączenia to:- Urazy powstałe pod wpływem alkoholu lub innych środków odurzających.

- Samookaleczenia lub próby samobójcze.

- Urazy powstałe w wyniku uprawiania sportów wysokiego ryzyka (np. sporty ekstremalne, sztuki walki) bez odpowiedniego rozszerzenia polisy.

- Urazy wynikające z udziału w bójkach (chyba że w obronie koniecznej).

- Urazy powstałe w wyniku działań wojennych, aktów terroru.

Dokumentacja to podstawa: Jakie dokumenty i faktury zbierać, by uzyskać zwrot kosztów?

Z mojego doświadczenia wiem, że brak odpowiedniej dokumentacji jest najczęstszą przyczyną opóźnień lub odmów wypłaty świadczeń. Dlatego tak ważne jest, aby od samego początku dbać o kompletność wszystkich papierów. Aby zgłosić szkodę i uzyskać zwrot kosztów za wizyty lekarskie, będziesz potrzebować:

- Zgłoszenie szkody do ubezpieczyciela zazwyczaj jest to specjalny formularz dostępny online lub u agenta. Musi być wypełniony dokładnie i zgodnie z prawdą.

- Pełna dokumentacja medyczna to absolutna podstawa. Obejmuje ona karty informacyjne z Szpitalnego Oddziału Ratunkowego (SOR), wypisy ze szpitala, opisy badań diagnostycznych (RTG, USG, rezonans), zaświadczenia od lekarzy specjalistów (np. ortopedy, chirurga) potwierdzające uraz i jego leczenie.

- Imienne faktury lub rachunki za wszystkie odbyte wizyty lekarskie, badania, zabiegi, leki i rehabilitację. Muszą być wystawione na nazwisko ubezpieczonego dziecka lub rodzica, który poniósł koszt.

- Potwierdzenie opłacenia tych faktur/rachunków to może być potwierdzenie przelewu bankowego, paragon lub pieczęć "zapłacono" na fakturze.

Podkreślam konieczność przechowywania oryginałów wszystkich dokumentów. Ubezpieczyciel może poprosić o ich wgląd. Dbanie o kompletność dokumentacji to inwestycja w sprawną i szybką likwidację szkody.

Polisa grupowa ze szkoły czy ubezpieczenie indywidualne gdzie szukać lepszej ochrony

Wybór ubezpieczenia dla dziecka to ważna decyzja. Rodzice często stają przed dylematem: czy wybrać polisę grupową proponowaną przez szkołę, czy może poszukać indywidualnej oferty na własną rękę? Obie opcje mają swoje zalety i wady, a kluczowe różnice dotyczą przede wszystkim zakresu ochrony i elastyczności.

Dlaczego indywidualne NNW często oferuje więcej w zakresie leczenia?

Z mojego doświadczenia wynika, że polisy indywidualne dają rodzicom znacznie większą możliwość dopasowania zakresu ochrony do konkretnych potrzeb dziecka i rodziny. Polisy grupowe, choć często tańsze, mają zazwyczaj ujednolicony, podstawowy zakres świadczeń i niższe sumy ubezpieczenia. W polisach indywidualnych natomiast, łatwiej jest znaleźć warianty z:

- Wysokimi limitami na koszty leczenia, co jest kluczowe, jeśli zależy nam na zwrocie za wizyty lekarskie, badania czy zabiegi.

- Szerszym zakresem świadczeń, w tym pokryciem wizyt u lekarzy specjalistów, badań diagnostycznych, rehabilitacji, a nawet pomocy psychologicznej po wypadku.

- Mniejszą liczbą wyłączeń odpowiedzialności, co oznacza, że polisa zadziała w większej liczbie sytuacji.

- Możliwością rozszerzenia ochrony o sporty, które dziecko uprawia, czy specyficzne ryzyka.

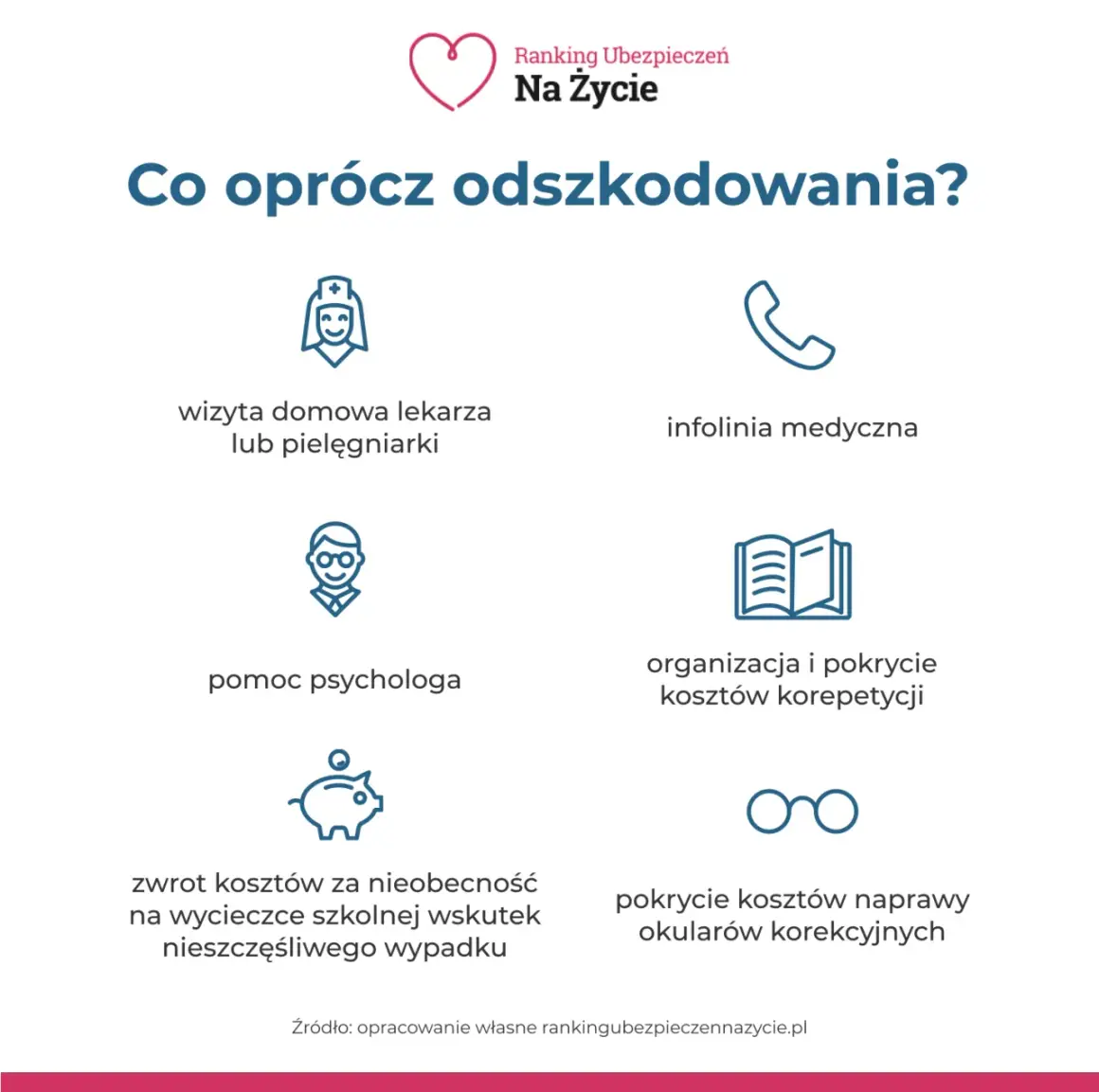

Pakiety Assistance: Twoje wsparcie w organizacji wizyty domowej czy transportu medycznego

Pakiety assistance to prawdziwa wartość dodana w rozszerzonych polisach NNW, szczególnie tych indywidualnych. To nie tylko zwrot kosztów, ale realne wsparcie w trudnej sytuacji. W ramach takiego pakietu ubezpieczyciel może zorganizować i pokryć koszty wielu usług, które są nieocenione po wypadku dziecka. Mogą to być:

- Organizacja i pokrycie kosztów wizyty lekarza lub pielęgniarki w domu, co jest ogromnym ułatwieniem, gdy dziecko źle się czuje lub ma problemy z poruszaniem.

- Transport medyczny do placówki medycznej lub z powrotem do domu.

- Organizacja i pokrycie kosztów rehabilitacji, co jest kluczowe dla pełnego powrotu do zdrowia.

- Pomoc psychologiczna dla dziecka i rodziców po traumatycznym wydarzeniu.

- A nawet korepetycje dla dziecka, które z powodu urazu nie może uczęszczać do szkoły, aby nie miało zaległości w nauce.

Jak porównać oferty i wybrać polisę, która zapewni realne wsparcie w leczeniu dziecka?

Wybór odpowiedniej polisy wymaga świadomego podejścia. Oto moje praktyczne wskazówki, jak porównać oferty i wybrać tę, która najlepiej odpowie na Twoje potrzeby:

- Dokładnie analizuj OWU to podstawa. Szukaj klauzuli "zwrot kosztów leczenia" i sprawdź, jaka jest jej wysokość oraz co dokładnie obejmuje.

- Porównuj sumy ubezpieczenia nie tylko dla trwałego uszczerbku, ale przede wszystkim dla poszczególnych świadczeń związanych z leczeniem (wizyty, badania, rehabilitacja).

- Zwracaj uwagę na wyłączenia odpowiedzialności upewnij się, że nie ma tam punktów, które wykluczają typowe aktywności Twojego dziecka.

- Sprawdzaj dostępność i zakres pakietów assistance mogą okazać się nieocenionym wsparciem.

- Konsultuj się z agentem ubezpieczeniowym dobry agent pomoże Ci zrozumieć zawiłości OWU i dopasować polisę do indywidualnych potrzeb Twojej rodziny. Nie bój się zadawać pytań!

Od SOR-u po rehabilitację praktyczny przewodnik po świadczeniach medycznych w NNW

Proces leczenia po wypadku bywa długi i skomplikowany. Warto wiedzieć, na jakie świadczenia medyczne możesz liczyć w ramach ubezpieczenia NNW na poszczególnych etapach. To pozwoli Ci skupić się na zdrowiu dziecka, zamiast martwić się o finanse.

Pierwsza pomoc i wizyta na SOR: Czy te koszty są standardowo pokrywane?

Koszty związane z udzieleniem pierwszej pomocy oraz wizytą na Szpitalnym Oddziale Ratunkowym (SOR) po nieszczęśliwym wypadku są często objęte ochroną, nawet w podstawowych wariantach polis. Wynika to z faktu, że są to zazwyczaj pierwsze i niezbędne kroki w leczeniu urazu. Należy jednak zawsze zweryfikować to w OWU, ponieważ koszty te są zazwyczaj zaliczane do ogólnych kosztów leczenia i wliczają się w ustalony limit. Pamiętaj, aby zachować wszelką dokumentację z SOR kartę informacyjną, wyniki badań to będzie kluczowe przy zgłaszaniu szkody.

Ukąszenie przez kleszcza: Czy specjalistyczne polisy obejmują wizytę i badania?

Ukąszenie przez kleszcza, choć nie jest klasycznym "wypadkiem" w rozumieniu złamania, może prowadzić do poważnych konsekwencji zdrowotnych, takich jak borelioza. Wskażę, że niektóre rozszerzone pakiety ubezpieczenia NNW mogą pokrywać koszty wizyty lekarskiej związanej z usunięciem kleszcza oraz badań diagnostycznych w kierunku boreliozy. Jest to jednak świadczenie niestandardowe i wymaga sprawdzenia konkretnych zapisów w polisie. Jeśli Twoje dziecko często przebywa na świeżym powietrzu, w rejonach występowania kleszczy, warto poszukać polisy z takim rozszerzeniem.

Leczenie stomatologiczne po wypadku: Kiedy możesz liczyć na zwrot kosztów za wizytę u dentysty?

Leczenie stomatologiczne jest objęte ochroną NNW wyłącznie wtedy, gdy jest bezpośrednią konsekwencją nieszczęśliwego wypadku. Jeśli dziecko upadnie i złamie ząb, ubezpieczenie może pokryć koszty wizyty u dentysty i leczenia tego urazu. Jednakże, ubezpieczenie nie pokrywa rutynowych wizyt u dentysty (np. przeglądów, leczenia próchnicy) ani leczenia chorób zębów, które nie są wynikiem wypadku. Zawsze musimy pamiętać o tej zasadzie przyczynowo-skutkowej.

Rehabilitacja i dalsze konsultacje: Jak zapewnić dziecku powrót do pełnej sprawności z pomocą polisy?

Rehabilitacja to niezwykle ważny etap w procesie powrotu do zdrowia po wypadku, zwłaszcza po poważniejszych urazach. Wiele rozszerzonych polis NNW zawiera świadczenia na pokrycie kosztów rehabilitacji oraz dalszych konsultacji u specjalistów, takich jak fizjoterapeuta, psycholog czy logopeda (jeśli uraz wpłynął na mowę). Te elementy są kluczowe dla zapewnienia dziecku pełnego powrotu do sprawności i warto na nie zwrócić uwagę przy wyborze polisy. Długotrwała rehabilitacja może generować znaczne koszty, dlatego odpowiednio wysoki limit na to świadczenie jest bardzo istotny.

Jak świadomie wybrać ubezpieczenie, które nie zawiedzie w potrzebie

Wybór ubezpieczenia to nie tylko formalność, ale inwestycja w spokój ducha i bezpieczeństwo Twojego dziecka. Aby mieć pewność, że polisa faktycznie spełni swoją rolę w krytycznym momencie, musisz podejść do tego świadomie. Pamiętaj, że jako Damian Szczepański, zawsze stawiam na rzetelną informację i praktyczne podejście.

Kluczowe pytania, które musisz zadać przed podpisaniem umowy ubezpieczenia

Zanim zdecydujesz się na konkretną polisę, zadaj sobie lub agentowi ubezpieczeniowemu te kluczowe pytania:

- Czy polisa zawiera klauzulę o zwrocie kosztów leczenia i jaka jest jej wysokość? To najważniejsze pytanie, jeśli zależy Ci na pokryciu wizyt lekarskich.

- Jaki jest limit na zwrot kosztów wizyt u specjalistów, badań diagnostycznych i rehabilitacji? Upewnij się, że limit jest wystarczająco wysoki, aby pokryć potencjalne koszty.

- Czy polisa obejmuje prywatne wizyty lekarskie po wypadku? To istotne, jeśli zależy Ci na szybkim dostępie do specjalistów.

- Jakie są główne wyłączenia odpowiedzialności ubezpieczyciela? Musisz wiedzieć, w jakich sytuacjach polisa nie zadziała.

- Czy dostępne są pakiety assistance i co dokładnie obejmują? Mogą one znacząco ułatwić organizację pomocy po wypadku.

- Jaka jest procedura zgłaszania szkody i jakie dokumenty są wymagane? Znajomość procedury przyspieszy proces likwidacji szkody.

Przeczytaj również: Wyniki rekrutacji do szkół ponadpodstawowych 2025: Data, godzina, co dalej?

Twoja checklista: Najważniejsze elementy polisy gwarantujące pokrycie kosztów wizyt lekarskich

Aby ułatwić Ci wybór, przygotowałem zwięzłą checklistę. Użyj jej, porównując oferty, by mieć pewność, że wybrałeś najlepszą ochronę:

- Wysoka suma ubezpieczenia dla trwałego uszczerbku na zdrowiu. Im wyższa, tym większe świadczenie w razie poważnego urazu.

- Rozszerzenie o "zwrot kosztów leczenia" z odpowiednio wysokim limitem. To klucz do pokrycia wizyt lekarskich.

- Brak wyłączeń dla typowych aktywności dziecka (np. uprawiania sportów amatorskich, zabaw na placu zabaw).

- Włączenie do zakresu ochrony wizyt u specjalistów i badań diagnostycznych.

- Dostępność pakietów assistance (np. transport medyczny, wizyty domowe, rehabilitacja).

- Jasne i proste procedury zgłaszania szkody.