Ten artykuł rozwieje wątpliwości rodziców dotyczące ubezpieczenia szkolnego NNW. Dowiesz się, czy i kiedy polisa pokryje koszty pobytu dziecka w szpitalu, jakie są różnice między ofertami oraz na co zwrócić uwagę, by wybrać najlepszą ochronę.

Świadczenie za pobyt w szpitalu z polisy szkolnej NNW kluczowe warunki i zakres

- Podstawowe polisy NNW szkolne pokrywają pobyt w szpitalu wyłącznie po nieszczęśliwym wypadku.

- Ochrona na wypadek choroby w szpitalu jest dostępna w droższych, rozszerzonych pakietach, często z karencją.

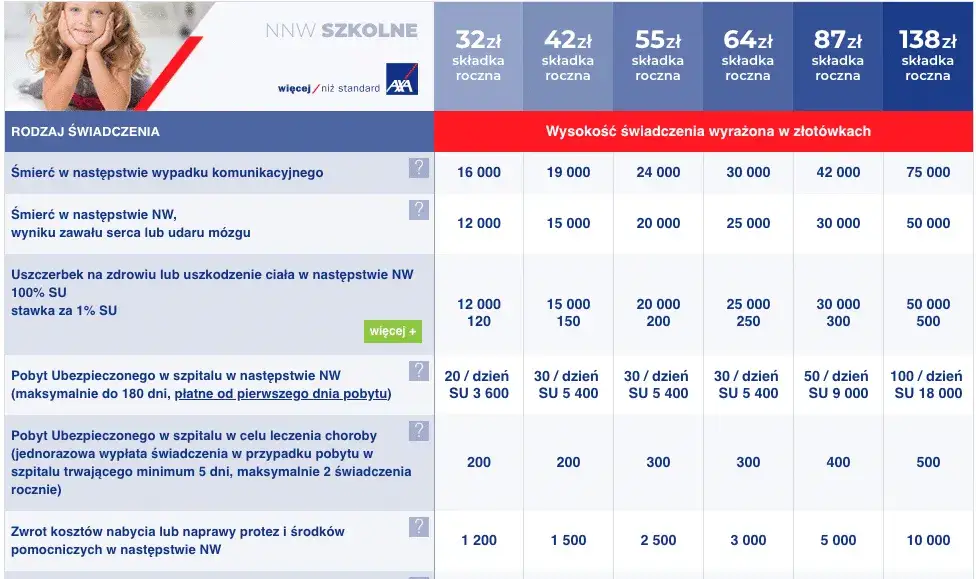

- Wysokość świadczenia dziennego zależy od sumy ubezpieczenia i waha się od 20 zł do ponad 150 zł.

- Wypłata świadczenia często wymaga minimalnego czasu pobytu w szpitalu (np. 1-3 dni).

- Kluczowe jest dokładne sprawdzenie Ogólnych Warunków Ubezpieczenia (OWU) pod kątem definicji wypadku, zakresu i wyłączeń.

- Ubezpieczenie jest dobrowolne i działa 24/7, nie tylko w szkole.

Ubezpieczenie szkolne NNW a hospitalizacja dziecka: podstawowe informacje

Na początek najważniejsze: czy ubezpieczenie szkolne jest obowiązkowe?

Wielu rodziców zastanawia się, czy ubezpieczenie szkolne NNW jest obowiązkowe. Od razu rozwiewam wszelkie wątpliwości: w Polsce ubezpieczenie szkolne NNW jest całkowicie dobrowolne. Szkoła nie może zmusić rodzica do jego wykupienia. To ważna informacja, ponieważ daje nam swobodę wyboru najlepszej polisy dla naszego dziecka. Istnieją jednak pewne wyjątki, na przykład, gdy szkoła organizuje wycieczkę zagraniczną wtedy ubezpieczenie od kosztów leczenia jest zazwyczaj wymagane, ale to inna kategoria polisy.

Co to jest nieszczęśliwy wypadek? Kluczowa definicja, od której wszystko zależy

Z mojego doświadczenia wiem, że zrozumienie definicji "nieszczęśliwego wypadku" (NW) jest absolutnie kluczowe. To właśnie ona decyduje o tym, czy ubezpieczyciel wypłaci świadczenie. W Ogólnych Warunkach Ubezpieczenia (OWU) każdej polisy znajdziemy precyzyjne określenie, co jest uznawane za NW. Zazwyczaj jest to nagłe, niespodziewane zdarzenie wywołane przyczyną zewnętrzną, które skutkuje uszkodzeniem ciała, rozstrojem zdrowia lub śmiercią. Pamiętajmy, że podstawowe i najtańsze warianty polis najczęściej obejmują hospitalizację będącą wyłącznie następstwem nieszczęśliwego wypadku, a nie choroby.

Kiedy polisa NNW szkolnego wypłaci świadczenie za pobyt dziecka w szpitalu?

Przejdźmy do sedna, czyli do sytuacji, w których możemy liczyć na wsparcie finansowe z polisy NNW szkolnego w przypadku hospitalizacji dziecka. Jak się okazuje, nie każda sytuacja jest objęta ochroną.

Scenariusz 1: Hospitalizacja po nieszczęśliwym wypadku standard w każdej polisie

Jeśli nasze dziecko trafi do szpitala w wyniku nieszczęśliwego wypadku na przykład złamie rękę na placu zabaw, dozna urazu głowy podczas upadku na boisku czy poparzy się w domu to w znakomitej większości przypadków hospitalizacja będąca następstwem takiego zdarzenia jest objęta ochroną. Dotyczy to zarówno polis grupowych oferowanych przez szkoły, jak i tych indywidualnych. To podstawowy zakres, na który możemy liczyć, kupując nawet najprostsze ubezpieczenie NNW.

Scenariusz 2: Pobyt w szpitalu z powodu choroby czy to jest objęte ochroną?

Tutaj sprawa staje się bardziej skomplikowana. Podstawowe polisy NNW szkolne, które zazwyczaj kupujemy w szkole, nie obejmują hospitalizacji z powodu choroby. Oznacza to, że jeśli dziecko trafi do szpitala z powodu zapalenia płuc, ostrej infekcji czy innej dolegliwości niezwiązanej z wypadkiem, standardowa polisa nie zapewni świadczenia. Jednakże, na rynku dostępne są bardziej rozbudowane i droższe pakiety ubezpieczeń (często indywidualnych), które mogą oferować takie świadczenie. Zawsze należy dokładnie sprawdzić warunki, ponieważ w takich przypadkach często występuje okres karencji, czyli czas od zawarcia umowy, w którym ochrona na wypadek choroby jeszcze nie działa.

Ile pieniędzy otrzymasz za dzień pobytu w szpitalu? Realne stawki

Wysokość dziennego świadczenia za pobyt w szpitalu jest z góry określona w umowie ubezpieczenia i zależy bezpośrednio od wybranego wariantu polisy oraz sumy ubezpieczenia. Z mojego doświadczenia wynika, że stawki te mogą się znacząco różnić. W najtańszych opcjach, zwłaszcza w polisach grupowych, możemy liczyć na około 20-30 zł dziennie. Natomiast w droższych, bardziej rozbudowanych pakietach indywidualnych, świadczenie to może wynosić nawet ponad 100-150 zł za każdy dzień hospitalizacji. Zawsze warto sprawdzić tę kwotę w tabeli świadczeń, zanim zdecydujemy się na konkretną ofertę.

Minimalny i maksymalny okres hospitalizacji jakie są limity?

Ubezpieczyciele często wprowadzają pewne limity dotyczące okresu hospitalizacji. Po pierwsze, mogą określać minimalny czas pobytu w szpitalu, który uprawnia do wypłaty świadczenia. Może to być na przykład pobyt powyżej 1, 2 lub 3 dni. Oznacza to, że jeśli dziecko spędzi w szpitalu mniej niż ten minimalny czas, świadczenie nie zostanie wypłacone. Po drugie, polisy mogą również określać maksymalną liczbę dni hospitalizacji w roku polisowym, za które przysługuje świadczenie. Zazwyczaj jest to limit rzędu kilkudziesięciu lub stu kilkudziesięciu dni.

Polisa grupowa ze szkoły czy indywidualna: która lepiej chroni w szpitalu?

Wybór między polisą grupową a indywidualną to jedna z kluczowych decyzji, którą musi podjąć rodzic. Obie opcje mają swoje zalety i wady, szczególnie jeśli chodzi o zakres ochrony szpitalnej.

Typowy zakres ochrony szpitalnej w polisie "szkolnej"

Ubezpieczenia grupowe, które są zazwyczaj oferowane przez szkoły na początku roku szkolnego, są często bardziej atrakcyjne cenowo. Niestety, ta niższa cena często wiąże się z bardziej ograniczonym zakresem ochrony i niższymi sumami ubezpieczenia. W praktyce oznacza to, że potencjalne świadczenia szpitalne będą niższe, a ochrona często obejmuje tylko hospitalizację będącą następstwem nieszczęśliwego wypadku. Rzadko kiedy w podstawowych polisach grupowych znajdziemy świadczenie za pobyt w szpitalu z powodu choroby.

Dlaczego indywidualne NNW daje większe możliwości ochrony?

Indywidualne polisy NNW, które możemy wykupić bezpośrednio u ubezpieczyciela, dają nam znacznie większe możliwości. Pozwalają na lepsze dopasowanie zakresu ochrony do specyficznych potrzeb dziecka. Jeśli nasze dziecko jest bardzo aktywne, uprawia sporty ekstremalne lub ma pewne predyspozycje zdrowotne, polisa indywidualna pozwoli nam skonfigurować ją tak, aby zapewnić mu optymalną ochronę. Co więcej, polisy indywidualne często oferują wyższe sumy ubezpieczenia, co przekłada się na wyższe świadczenia, oraz możliwość rozszerzenia o świadczenie za hospitalizację z powodu nagłej choroby, czego brakuje w standardowych polisach grupowych.

Jak czytać OWU, by uniknąć rozczarowania po szkodzie?

Ogólne Warunki Ubezpieczenia (OWU) to dokument, który wielu rodziców omija szerokim łukiem. To błąd! Zawsze powtarzam, że dokładne zapoznanie się z OWU to podstawa, aby uniknąć nieprzyjemnych niespodzianek, gdy już dojdzie do szkody.

Sprawdź definicję hospitalizacji i jej przyczyny (wypadek vs. choroba)

Zacznij od sekcji definicji. Upewnij się, że rozumiesz, co ubezpieczyciel rozumie przez "nieszczęśliwy wypadek". Następnie, przejdź do działu dotyczącego świadczeń szpitalnych. Sprawdź, czy obejmują one wyłącznie hospitalizację po NW, czy również z powodu nagłej choroby. To kluczowa różnica, która zdecyduje o zakresie ochrony.

Znajdź tabelę świadczeń i wysokość stawek dziennych

W OWU zawsze powinna znajdować się tabela świadczeń. To tam znajdziesz informację o wysokości stawek dziennych za pobyt w szpitalu. Zwróć uwagę nie tylko na samą kwotę, ale także na zapisy dotyczące minimalnego i maksymalnego okresu hospitalizacji, za który przysługuje świadczenie. Czy świadczenie wypłacane jest od pierwszego dnia, czy dopiero po kilku dniach pobytu?

Lista wyłączeń: kiedy ubezpieczyciel na pewno nie zapłaci za szpital?

To jest jeden z najważniejszych fragmentów OWU, który często jest ignorowany. Sekcja wyłączeń odpowiedzialności jasno określa, w jakich sytuacjach ubezpieczyciel nie wypłaci świadczenia. Przykładowe wyłączenia, na które warto zwrócić uwagę, to:

- Pobyt w szpitalu związany z chorobami przewlekłymi zdiagnozowanymi przed zawarciem umowy.

- Hospitalizacja wynikająca z prób samobójczych lub samookaleczeń.

- Pobyt w szpitalu spowodowany spożyciem alkoholu lub środków odurzających.

- Leczenie w placówkach nieposiadających statusu szpitala (np. sanatoria, uzdrowiska).

- Urazy powstałe w wyniku uprawiania sportów wysokiego ryzyka, jeśli nie zostały one objęte rozszerzeniem polisy.

Zgłoszenie szkody i wypłata świadczenia za pobyt w szpitalu: praktyczny przewodnik

Gdy już dojdzie do nieszczęśliwego zdarzenia i hospitalizacji, kluczowe jest prawidłowe zgłoszenie szkody, aby świadczenie zostało wypłacone bez zbędnych problemów.

Jakie dokumenty medyczne będą niezbędne do wypłaty odszkodowania?

Do wypłaty świadczenia za pobyt w szpitalu niezbędna będzie kompletna dokumentacja medyczna. Zazwyczaj ubezpieczyciel będzie wymagał karty informacyjnej leczenia szpitalnego (wypisu ze szpitala), która potwierdza okres hospitalizacji, jej przyczynę (diagnozę) oraz zastosowane leczenie. Czasem potrzebne są również inne dokumenty, takie jak wyniki badań czy zaświadczenia lekarskie. Upewnij się, że masz wszystkie oryginały lub uwierzytelnione kopie.

Przeczytaj również: Nie dostałeś się? Rekrutacja uzupełniająca do liceum jak to zrobić!

Terminy, których musisz pilnować zgłaszając roszczenie

Każda polisa ma ściśle określone terminy na zgłoszenie szkody i dostarczenie wymaganej dokumentacji. Bezwzględnie przestrzegaj tych terminów! Zbyt późne zgłoszenie może skutkować odmową wypłaty świadczenia. Informacje o terminach znajdziesz oczywiście w Ogólnych Warunkach Ubezpieczenia (OWU). Zazwyczaj jest to od kilku do kilkunastu dni od daty zdarzenia lub zakończenia leczenia.